내일이 시험인데 갑자기 헷갈려서 정리한 사채파트!

꺆꺆꺄ㅑ!!! 합격할꺼야!!!!

사채는 기업이 거액의 자금을 비교적 장기간 사용하기 위해 일반투자자들로부터 집단적/공개적으로 자금을 차용하고 그 증거로서 발행하는 유가증권이다.

사채발행유형

· 액면발행(액면이자율 = 시장이자율)

· 할인발행(액면이자율 < 시장이자율)

: 시장이자율보다 액면이자율이 낮으면 사람들이 메리트를 못느끼기때문에 싼 가격으로 판매

· 할증발행(액면이자율 > 시장이자율)

: 시장이자율보다 액면이자율이 높으면 사람들이 적극적으로 매입하려고 하므로 할증해서 판매

사채발행차금의 처리

|

발행방법

|

상각(환입)액

|

이자비용

(유효이자)

|

사채장부가액

|

|

액면발행

|

없음

|

액면이자

|

동일

|

|

할인발행

|

매년 증가

|

매년 증가

|

매년 증가

|

|

할증발행

|

매년 증가

|

매년 감소

|

매년 감소

|

· 사채할인발행차금은 사채의 액면가액에 차감(-)

· 사채할증발행차금은 사채의 액면가액에 가산(+)

· 상각액은 할인/할증발행 상관없이 매년 증가

· 처음에 할인했으니까 이자비용이나 장부가액은 매년증가, 할증했으니까 이자비용 장부가액은 매년감소

사채 상각

상각 = 없애주는 것

· 상각액 계산식 = (발행가액X유효이자율)-(액면가액X액면이자율)

유형1) 사채 액면금액 100,000원, 발행가액 90,000원, 유효이자율10%, 액면이자율8%, 만기3년 연 1회 현금이자를 지급할 경우 회계처리 하시오.

(90,000*10%)-(100,000*8%) = 1,000

(차)이자비용 9,000

(대)현금 8,000

(대)사채할인발행차금 1,000

유형2) 다음 제시된 자료를 토대로 당초 할인발행한 사채의 이자비용에 대한 기말 회계처리를 하시오.

(올해귀속)사채 액면이자 10,000,000원 → 보통예금으로 이체함(지급일 12/31)

(올해귀속)사채할인발행차금 상각액 1,423,760원

(차)이자비용 11,423,760

(대)보통예금 10,000,000

(대)사채할인발행차금 1,423,760

현가표 = 현재가치를 계산할 수 있는 표

|

8%

|

10%

|

12%

|

|

|

1년

|

0.92593

|

0.90909

|

0.89286

|

|

2년

|

0.85734

|

0.82645

|

0.79719

|

|

3년

|

0.79383

|

0.75131

|

0.71178

|

|

합 계

|

2.57710

|

2.48685

|

2.40183

|

연금의현가계수 = 합계에 있는 숫자

ex) 노란색으로 체크한 1년/10%이자율의 0.90909은 100원 기준으로 보자면,

100원은 1년 전에는 90.9원

100원은 1년 후에는 100원(90.9+9.09=99.99 소수점때문에 그렇지 이론상으로는 100원이 맞음)

이라는 것을 의미함

★기본문제풀어보기★

(주)삼일은 2019년 1월 1일에 다음과 같은 조건의 사채를 발행하였다.

- 액면가액: 1,000,000원

- 액면이자율: 10%(매년말후급)

- 만기일: 2021년 12월 31일

|

8%

|

10%

|

12%

|

|

|

1년

|

0.92593

|

0.90909

|

0.89286

|

|

2년

|

0.85734

|

0.82645

|

0.79719

|

|

3년

|

0.79383

|

0.75131

|

0.71178

|

|

합 계

|

2.57710

|

2.48685

|

2.40183

|

1. 발행일의 시장이자율이 10%인 경우 회계처리를 하시오.

(차)현금 1,000,000원

(대)사채 1,000,000원

2. 발행일의 시장이자율이 12%인 경우 회계처리를 하시오.

액면가액<시장이자율 = 할인발행

발행가액=액면의현재가치(액면가*현가계수)+이자의 현재가치(이자금액*연금현가계수)

(1,000,000*0.71178)+(100,000*2.40183)=951,963

(차)현금 951,963

(차)사채할인발행차금 48,037

(대)사채 1,000,000

3. 발행일의 시장이자율이 8%인 경우 회계처리를 하시오.

액면가액>시장이자율 = 할증발행

발행가액=(1,000,000*0.79383)+(100,000*2.57710)=1,051,540

(차)현금 1,051,540

(대)사채 1,000,000

(대)사채할증발행차금 51,540

사채발행비

: 사채발행과 직접관련된 사채권인쇄비, 사채발행수수료 등

· 액면발행/할인발행 →사채할인발행차금에 가산(+)

· 할증발행 → 사채할증발행차금에 차감(-)

★ 사채발행수수료라고 수수료비용계정 쓰지 말 것!

1. 발행일의 시장이자율이 10%이고 사채발행비 10,000이 발생하여 현금으로 지급하였다. 회계처리를 하시오.

(차)현금 990,000원

(차)사채할인발행차금 10,000원

(대)사채 1,000,000원

2. 발행일의 시장이자율이 12%이고 사채발행비 10,000이 발생하여 현금으로 지급하였다. 회계처리를 하시오.

(1,000,000*0.71178)+(100,000*2.40183)=951,963-10,000=941,963

(차)현금 941,963

(차)사채할인발행차금 58,037

(대)사채 1,000,000

3. 발행일의 시장이자율이 8%이고 사채발행비 10,000이 발생하여 현금으로 지급하였다. 회계처리를 하시오.

(1,000,000*0.79383)+(100,000*2.57710)=1,051,540-10,000=1,041,540

(차)현금 1,041,540

(대)사채 1,000,000

(대)사채할증발행차금 41,540

사채중도상환

중도상환시에는 사채상환손실/사채상환이익 계정 활용

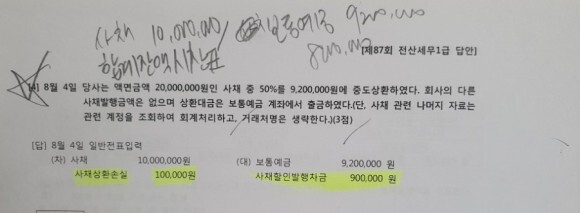

(87회 세무1급 기출) 당사는 액면금액 20,000,000원인 사채 중 50%를 9,200,000원에 중도상환하였다. 회사의 다른 사채발행금액은 없으며 상환대금은 보통예금계좌에서 출금하였다. (단, 사채관련 나머지 자료는 관련계정을 조회하여 회계처리하고, 거래처명은 생략한다.)

10,000,000을 9,200,000에 중도상환.

사채할인발행차금 1,800,000(합계잔액시산표에서 확인)

액면금액 20,000,000 - 1,800,000

= 18,200,000 X 50% = 9,100,000

9,100,000인데 9,200,000으로 갚음. 100,000원 손실봄

(차)사채 10,000,000원

(차)사채상환손실 100,000원

(대)보통예금 9,200,000원

(대)사채할인발행차금 900,000원

정리 및 참고

· 사채할인발행차금은 사채의 액면가액에 차감(-)

· 사채할증발행차금은 사채의 액면가액에 가산(+)

· 상각액은 할인/할증발행 상관없이 매년 증가

· 사채발행수수료는사채할인발행차금/사채할증발행차금 사용. 수수료비용X

· 발행가액 = 액면의현재가치(액면가X현가계수) + 이자의 현재가치(이자금액X연금현가계수)

· 상각액 계산식 = (발행가액X유효이자율 )- (액면가액X액면이자율)

· 시장이자율 = 유효이자율 (같지는 않지만 같다고 생각해도 무방)

· 사채이자 = 사채의장부가액 X 시장이자율

· 액면이자 = 사채의액면가액 X 액면이자율

#사채 #현가표 #현가계수 #사채할인발행차금 #사채할증발행차금 #전산세무 #전산회계 #전산세무2급 #사채상각 #사채발행수수료 #연금현가계수 #할인발행

'주식,비트코인,부동산' 카테고리의 다른 글

| 삼성전자 반도체 대체 내지 개발 안되면 오늘 내일중에 거래정지,상장폐지-1분기실적 (0) | 2023.04.07 |

|---|---|

| 전환사채(CB) 발행공시 해석 - 동일금속 (0) | 2023.04.05 |

| 사채의 할인발행 (0) | 2023.04.05 |

| 금융기초] 17. 자본시장 - 회사채의 발행 (0) | 2023.04.05 |

| 공유] 年 거래액 270조 ˙탈 많은˙ 전세…보증금 올라도 떨어져도 폭탄 (0) | 2023.04.01 |